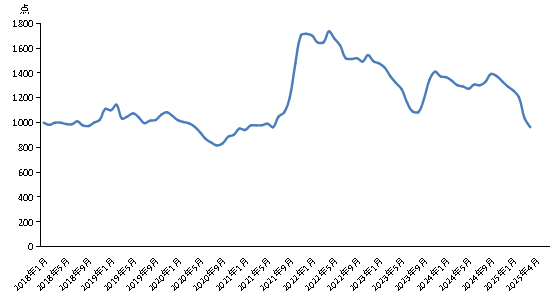

新華財經北京5月19日電(陸子琛、蔣正陽)2025年4月份,新華·中鹽兩堿工業鹽價格指數報963.74點,較上期(2025年3月)下跌72.37點,跌幅6.98%;較基期(2018年1月)下跌36.26點,跌幅3.63%;較周期內最高點1736.66點(2022年4月)下跌772.92點,跌幅44.51%;較周期內最低點816.2點(2020年8月)上漲147.54點,漲幅18.08%。

圖1 新華·中鹽兩堿工業鹽價格指數走勢圖

數據來源:新華財經數據庫

分區域來看,2025年4月,河南兩堿工業鹽出廠價格較2025年3月上漲;四川兩堿工業鹽出廠價格較2025年3月持平;陜西、安徽、江蘇、湖北、江西、重慶、新疆、河北、山東、湖南、云南、遼寧、天津兩堿工業鹽出廠價格較2025年3月下跌。

表1 各省份兩堿工業鹽出廠價格表(單位:元/噸)

數據來源:新華財經數據庫

注:由于月內并未獲取青海、寧夏相關數據,本月暫以“-”替代。

分價格區間來看,本期兩堿工業鹽單價在300元/噸及以上的地區有3個,分別是河南、云南、遼寧;兩堿工業鹽單價在300元/噸以下的地區有12個,分別是陜西、安徽、江蘇、湖北、江西、重慶、新疆、河北、山東、湖南、四川、天津。

4月份我國原鹽市場整體持穩運行,其中礦鹽企業月內積極開展各項產銷工作,生產裝置持續高負荷運行,市場供需基本保持平衡狀態,企業庫存較前期變動不大。華北、華東及東北多地海鹽企業持續進行春季產鹽工作,市場現貨供應充足,考慮到成本端煤炭價格持續偏弱調整,需求端堿企稍有疲軟,疊加印度及澳洲進口鹽持續入港,不同地區接收鹽價或存在一定分化,區域內成交價格小幅回調。

具體來說,海鹽市場方面,現階段全國多地仍以消化企業自身庫存為主,企業報價變動不大。伴隨天津、山東及河北等主產區鹽企春扒產鹽工作逐步展開,行業預計迎來新鹽集中上市期,五月上旬市場內海鹽供應較前期有所增加。為保障產期內庫存穩定,部分企業持有一定加快庫存周轉意愿,通過靈活調整區域市場價格策略,積極促進庫存釋放,出貨節奏不斷加快,局部地區市場交投活躍度有所提升,企業庫存壓力進一步緩解。

井礦鹽方面,月內井礦鹽市場運行呈現供需雙穩態勢。從供應端看,主產區生產企業整體開工負荷維持穩定,僅四川、江西等地部分企業階段性安排裝置檢修,但未對全國產能釋放形成明顯影響,多數礦區仍保持滿負荷生產節奏,市場總體供給量保持平穩。在需求端受多重因素影響出現小幅波動,月內山東、重慶、廣西等氯堿主產區裝置集中檢修,疊加內蒙古、廣東純堿企業同步開展設備維護,導致工業鹽終端消耗量環比走低。同時,成本端動力煤價格持續弱勢運行削弱成本支撐,疊加北方海鹽新產季增量入市形成替代效應,陜西、湖南等區域生產企業為維持市場份額,陸續采取靈活調價策略或維持現有生產規模,促使月中開始部分企業庫存呈現小幅累積態勢,市場交投活躍度相對平淡。

湖鹽方面,本月全國各地鹽企持續產銷平衡態勢,市場整體交易順暢,目前鹽企仍以供給長約為主,供需格局較為穩定,成交價格變動不大。

下游純堿方面,4月份國內純堿市場小幅承壓運行,各企業開工率持續維持高位,新產能不斷投產,月內市場供給壓力增加。考慮到下游需求端表現略有疲軟,深加工企業訂單增長量不及預期,現貨交易節奏趨緩,企業庫存處于較高位置,交易價格面臨一定下行壓力。

具體來說,在供給端,純堿基本面持續偏弱調整,由于多數企業前期檢修設備恢復生產工作,4月企業檢修安排較少,疊加部分企業新產能陸續投入,月內純堿市場產量大幅回升,市場端供應壓力不斷增加,少量企業或選擇對部分高成本產能進行降負生產,以緩解企業產能過剩局面。在需求端,短期內重堿需求低位回升,輕堿需求保持不變,由于房地產行業持續下行,市場竣工面積仍未觸底,月內浮法、光伏玻璃雖有產線進行點火及冷修任務,但規模有限,日熔量仍低位運行,下游采購以剛需為主,堿廠新訂單增量有限。庫存方面,4月純堿生產企業庫存小幅增加,社會庫存波動上漲,由于目前純堿市場供大于求格局持續,市場總庫存不斷增加。目前由于下游新興產業投產不及預期,純堿現貨交易價格或受市場補貨節奏及宏觀形勢變動因素驅動,成交價格寬幅震蕩。

液堿方面,4月內市場供需結構相對穩定,部分區域內受外圍報價偏低因素影響,市場觀望情緒漸濃,成交相對靈活。分區域來說,月內華北、華中及西北地區氯堿企業多存在一定設備檢修安排,區域內產量相對偏低,供應縮減拉動成交價格小幅上調,山東地液堿交易價格“先漲后跌”,月初由于地方氧化鋁行業卸車效率一般,疊加區域內鹽企設備逐步恢復運行,市場內液堿供應相對充足,成本支撐減弱帶動地方用堿價格下調,其他地區仍保持較高負荷運行,交易價格維持前期。下游需求方面,氧化鋁企業月初開工相對穩定,但伴隨其市場支撐能力月內震蕩下滑,需求逐步減弱,多地同步出現連續采購價格下調現象。印染、化纖及造紙企業采購維持謹慎,中小企業仍持有一定觀望心態,采購以剛需為主,大規模備貨操作相對較少,交易價格變動不大。

片堿市場本月持續溫和運行態勢,由于新疆、寧夏、甘肅等產區內部分片堿裝置進行停車檢修工作,月內市場片堿產能略有回調。考慮到多數企業前期庫存充足,下游耗堿企業多維持常規生產工作,開工多消耗自有庫存,采購以合約交付為主,補貨采購意愿偏低。整體來看,堿廠產量減低并未對市場造成實際影響,市場交易價格維持前期。

新華·中鹽兩堿工業鹽價格指數是由中國經濟信息社與中國鹽業集團有限公司共同發布,由新華指數研究院編制并運營,旨在客觀反映中國兩堿工業鹽出廠價格走勢,為市場提供定價參考與決策支持。根據編制規則,指數以2018年1月為基期,基點1000點,重點采集國內主要省份大型兩堿工業鹽生產企業的兩堿工業鹽出廠價格和銷量數據。

新華指數研究院以服務中國式現代化建設和世界經濟發展,推動新時代指數及指數方法論研究與創新為宗旨,以建設開放型國際指數研究、實踐與創新交流平臺為目標,以垂直領域指數及標準研究、指數方法學研究、指數應用研究、國際研究與交流等為主業,旨在面向全球發布運維更多高水平的、具有中國特色的指數型數據產品,為全球指數經濟可持續發展樹立中國典范,提供中國方案。