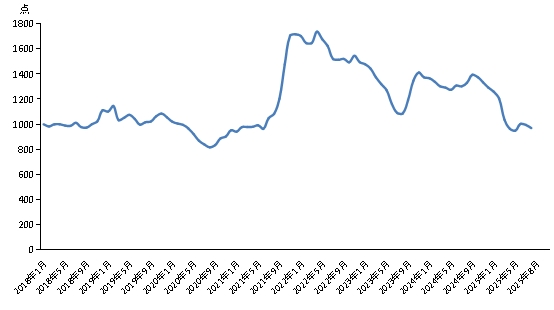

2025年8月份,新華·中鹽兩堿工業鹽價格指數報969.20點,較上期(2025年7月)下跌25.11點,跌幅2.53%;較基期(2018年1月)下跌30.80點,跌幅3.08%;較周期內最高點1736.66點(2022年4月)下跌767.46點,跌幅44.19%;較周期內最低點816.2點(2020年8月)上漲153.00點,漲幅18.74%。

圖1 新華·中鹽兩堿工業鹽價格指數走勢圖

數據來源:新華財經數據庫

分區域來看,2025年8月,陜西、四川兩堿工業鹽出廠價格較2025年7月上漲;青海、遼寧兩堿工業鹽出廠價格較2025年7月持平;安徽、江蘇、湖北、江西、河南、重慶、新疆、河北、山東、湖南、云南、天津兩堿工業鹽出廠價格較2025年7月下跌。

表1 各省份兩堿工業鹽出廠價格表(單位:元/噸)

數據來源:新華財經數據庫

注:由于并未獲取7月寧夏相關報價,本月地方漲跌數據暫以“-”替代。

分價格區間來看,本期兩堿工業鹽單價在300元/噸及以上的地區有3個,分別是河南、云南、遼寧;兩堿工業鹽單價在300元/噸以下的地區有14個,分別是陜西、安徽、江蘇、湖北、江西、重慶、新疆、河北、山東、湖南、青海、四川、天津、寧夏。

八月份我國原鹽市場貨源供應充足,市場內交易氛圍表現溫和。在供應端,各地鹽企月內以從事設備維修工作為主,供應多為合約貨源,盡管連續降雨天氣導致物流運輸效率有所放緩,但整體交付節奏未受影響,月內海鹽成交價格保持穩定,礦鹽價格呈區域性差異化波動特征,湖鹽市場仍以銷定產,價格波動較小。在需求端,“金九銀十”旺季的預期臨近正驅動下游堿企開啟補庫周期,短期來看,下游企業正有序安排兩堿裝置檢修工作以保障后續產能,需求被短暫壓制;長期來看,“金九銀十”旺季預期作為設備產能的核心驅動力,月內已帶動部分企業的初步補庫需求,待檢修結束,下游市場需求有望迎來進一步集中釋放。整體來看,月內原鹽市場庫存有序減少,成交順暢,交易價格較前期變動不大。

具體來說,本月海鹽市場貨源供應總體保持穩定,交易氛圍延續前期態勢。受下游氯堿企業采購價格下調影響,部分周邊地區海鹽企業去庫存進度不及預期,考慮到當前市場交易仍以合約貨源供應為主,促使地方生產企業提前啟動秋扒安排。另一方面,河北、山東及遼寧等地海鹽企業由于區域內仍存在持續降雨天氣,秋季產鹽工作略有延遲。總的來說,月內成本端海鹽價格維持穩定,市場波動幅度相對有限。后市來看,在氯堿及聯產企業市場延續弱勢運行背景下,短期內海鹽市場或維持平穩運行走勢。

井礦鹽方面,8月份各產地礦鹽企業生產裝置運行平穩,市場供應表現充足,企業出貨積極。分區域來看,華北地區礦鹽企業產量穩定,庫存保持低位,成交價格小幅上調,華中區域市場成交氛圍活躍,區域內調漲意愿較濃,華東地區由于市場交易稍有放緩,區域內鹽企庫存小幅承壓,多數地區市場成交氛圍表現靈活,成交價格小幅波動。具體來說,陜西部分企業設備已逐步恢復生產,區域內市場供應能力不斷提升,四川及周邊等地區鹽企月內仍按計劃執行設備檢修工作,雖受天氣、大型活動舉辦及煤炭價格小幅上漲影響,井礦鹽成本增加,進而拉動山東、河南、湖南和湖北等地區礦鹽價格靈活調漲。整體來看,8月井礦鹽市場小幅波動,主流成交價格呈現區域性分化特征。

本月湖鹽市場整體運行平穩,供需關系保持相對平衡。從供應端來看,各地方鹽業企業繼續采取“以銷定產”策略,通過控制生產節奏有效優化庫存管理,保障市場供應量維持在合理區間。需求方面,考慮到短期下游堿企采購規模小幅減少,部分地區產量同步下調。在價格表現上,考慮到市場供需未現大幅波動,主流成交價格延續前期水平,整體呈現窄幅盤整態勢。目前市場交投氛圍較為理性,買賣雙方操作謹慎,預計短期內湖鹽行情仍將以穩為主。

下游純堿方面,8月國內純堿市場整體延續偏弱震蕩運行格局。供應方面,各地區堿企裝置陸續恢復生產,行業開工率小幅提升,市場供應持續處于高位波動狀態。成本端受煤炭價格上漲推動,企業生產成本有所抬升,但考慮到下游需求偏弱、產品盈利不佳,市場跟漲動力略顯不足。采購方觀望情緒濃厚,成交趨于謹慎,交易議價空間有所擴大。整體來看,月內純堿市場供需格局尚未出現明顯變動,疊加“反內卷”政策對光伏產業存在一定的把控限制,政策托底預期與現貨供需交易之間仍存在一定博弈調整,全月市場成交價格小幅波動。

具體來說,本月純堿市場持續低位調整。供應方面,行業整體開工率保持較高水平,雖有部分堿企設備進行短期維修工作安排,但主流生產裝置運行總體穩定,產能變動不大,行業庫存呈累積趨勢。下游需求方面,盡管市場尚未出現顯著利好變動,但剛需采購持續支撐市場,部分企業適時進行原料補庫,謹慎中透露一定樂觀情緒。其中浮法玻璃和光伏玻璃產線日熔量保持平穩,重堿需求維持穩定,輕堿需求則呈現小幅回升。值得注意的是,考慮到當前純堿市場價格已降至相對低位,部分下游企業逢低補庫,堿廠出貨情況明顯改善,產銷率有所提升,市場累庫壓力得到一定緩解,目前市場交易價格下探空間有限,市場初步顯現企穩跡象,并逐步呈現積極變化。

八月液堿市場整體呈現穩健運行態勢。供應方面,盡管部分企業安排停車檢修導致局部地區產量有所收縮,但整體開工負荷保持高位,新增產能持續釋放,市場供應能力充裕。在需求端,月初,受河南和山西地區氧化鋁企業采購價格上調帶動,液堿市場獲得積極信號,加之外貿環境較好,進一步提振內貿市場情緒。隨著傳統旺季“金九銀十”臨近,下游采購意愿逐步增強,市場看漲預期漸濃,尤其是氧化鋁企業,后續新能源鋰電行業產量及訂單價格方面均存在上調空間。印染、化纖等行業雖以剛需采購為主,但整體開工穩定,采購節奏穩健,未對市場形成拖累。綜合來看,八月液堿市場在區域供應結構優化與下游需求穩步提升等多方面利好因素推動下,表現出較強的韌性和上行潛力,整體呈現供需動態平衡、穩中向好的發展格局。

片堿方面,八月國內片堿市場供應結構持續優化,成交氣氛溫和改善。從供應端來看,西北地區部分企業按計劃進行裝置檢修,開工負荷理性調整,產量階段性收縮,有效緩解局部供應壓力,并為市場帶來積極支撐。華北、西南及華東地區企業保持穩定生產,裝置負荷平穩,市場供應總體充裕。華南地區貿易商采購節奏順暢,依托北方貨源保障了區域需求的充分滿足。需求方面,主力下游氧化鋁行業開工穩健,以合約采購為主,形成穩定支撐,非鋁行業雖以剛需采購為主,但整體需求保持有序釋放,企業采購策略靈活,市場基本面向好。總體來看,八月片堿市場供需關系趨于平衡,呈現出溫和向上的積極走勢。

新華·中鹽兩堿工業鹽價格指數由中國經濟信息社與中國鹽業集團有限公司共同發布,由新華指數研究院編制并運營,旨在客觀反映中國兩堿工業鹽出廠價格走勢,為市場提供定價參考與決策支持。根據編制規則,指數以2018年1月為基期,基點1000點,重點采集國內主要省份大型兩堿工業鹽生產企業的兩堿工業鹽出廠價格和銷量數據。

新華指數研究院以服務中國式現代化建設和世界經濟發展,推動新時代指數及指數方法論研究與創新為宗旨,以建設開放型國際指數研究、實踐與創新交流平臺為目標,以垂直領域指數及標準研究、指數方法學研究、指數應用研究、國際研究與交流等為主業,旨在面向全球發布運維更多高水平的、具有中國特色的指數型數據產品,為全球指數經濟可持續發展樹立中國典范,提供中國方案。(陸子琛、王文洋)